消保盾教你判断分期是否上征信20240624

消保盾撰写本文背景是有部分无良培训机构,以兼职赚钱或包就业等为幌子,以无社会经验的在校学生、刚入社会的青年为主要对象,误导消费者使用各种形式的分期购买所谓的培训服务,当消费者识破骗局停止还款后,无良培训机构以所谓分期是贷款,不还款影响征信相威胁,利用消费者对征信的恐慌心理,迫使其继续支付费用。当然确有少数分期是上征信的贷款,但大部分不是贷款不上征信,或者即便上征信,也是少数经营者通过复杂的法律架构,把培训合同关系、保理合同关系、担保合同关系杂揉在一起,以所谓担保公司小额代偿形式变相给你上征信,如果仅仅是小额代偿,即便上征信,其实并无实质负面影响。因此,消费者需要学习如何判断分期是否上征信,或者即便上征信,是否属于无实质负面影响的小额代偿征信套路,避免恐慌之下遭受经济损失。

判断分期是否上征信之前,我们需要先了解什么是征信。国务院颁布的《征信业管理条例》规定,征信业务是指对企业、事业单位等组织的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动。对个人征信而言,个人征信业务就是征信机构对个人的信用信息进行采集、整理、加工,保存,并向信息使用者提供的活动。

我们也可以简单粗暴地将征信二字拆解为“征集信用”四字,所谓征信,就是企业(事业单位)征集你的个人信用信息后加工整理保存,然后供他人查询使用的一种活动。其他人根据查询到信息,对你的信用情况作出判断,进而决定是否与你进行后续交易。上述征集你个人信用信息的企业(事业单位)就是个人征信机构。征信机构对你的个人信用信息搜集整理后,就可以对外提供查询服务了。你本人可以向征信机构查询你自己的信用信息,他人经过你的授权后,也可以查询你的信用信息,通常叫做查征信或查个人信用报告。

根据《征信业管理条例》,从事个人征信业务必须获得国务院征信业监督管理部门即中国人民银行的审批许可,审批条件至少要满足以下五点:(一)主要股东信誉良好,最近3年无重大违法违规记录;(二)注册资本不少于人民币5000万元;(三)有中国人民银行规定的保障信息安全的设施、设备和制度、措施;(四)拟任董事、监事和高级管理人员符合本条例第八条规定的任职条件;(五)中国人民银行规定的其他审慎性条件。

最后一条的“其他审慎性条件”意思就是说,即便申请人完全满足了其他四项条件,中国人民银行对于是否批准申请人从事个人征信业务仍有非常大的自由裁量权,中国人民银行在《经营个人征信业务的征信机构审批事项服务指南》中的表述为“人民银行自受理个人征信机构设立申请之日起六十日内对申请事项进行审查,并根据有利于征信业公平竞争和健康发展的审慎性原则做出批准或不予批准的决定”。

消保盾在此讲这么多个人征信机构的审批条件,是想告诉你个人征信机构审批条件非常严格的,不是随便一家公司都能从事个人征信业务,假如某分期工具催收时自称他们的分期工具是上征信的,那可以查一下该分期工具运营公司的注册资本,如果注册资本低于5000万元,那该分期工具的运营公司就不符合个人征信机构的设立条件,大概率是不上征信的,如果要百分百排除,还要根据后文的的方法排除一下是否存在担保公司小额代偿的变相上征信的套路。

截至2024年6月24日,我国只有三家个人征信机构,分别是中国人民银行征信中心(央行直属国家事业单位,国家金融信用信息基础数据库由其负责运营)、百行征信有限公司(私营企业),朴道征信有限公司(私营企业)。尽管上述三家个人征信机构在法律上地位平等,但其影响力和社会认可度差异显著。平常说的上征信均指在中国人民银行征信中心运营的国家金融信用信息基础数据库上存在相应负面记录,或者说在中国人民银行征信中心出具的个人信用报告上存在相应负面记录。

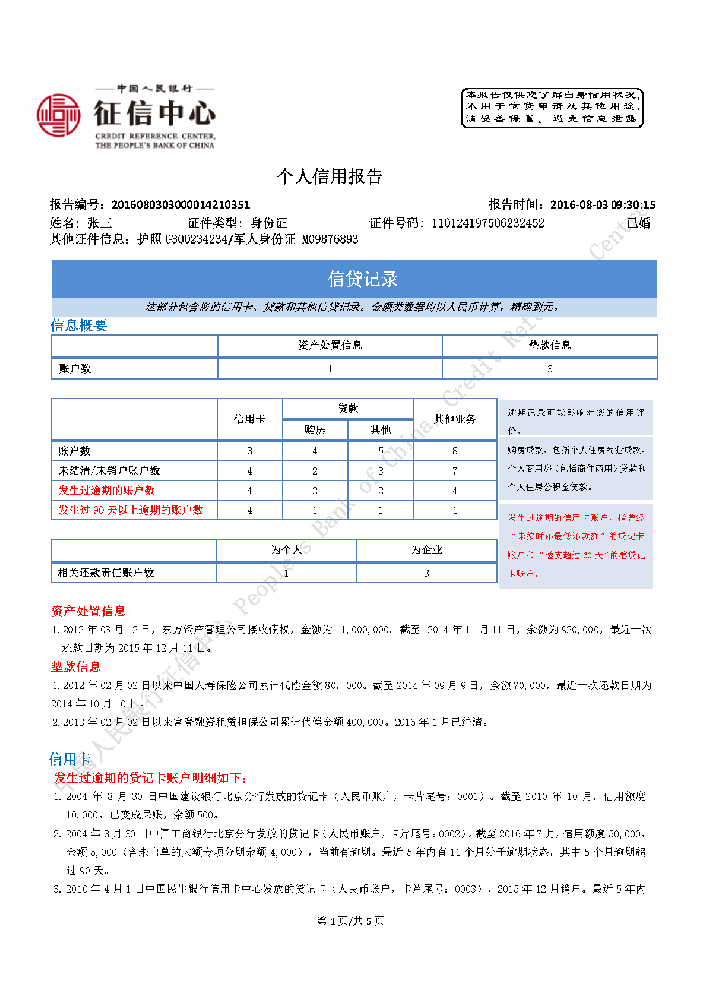

中国人民银行征信中心简版个人信用报告样稿如下:

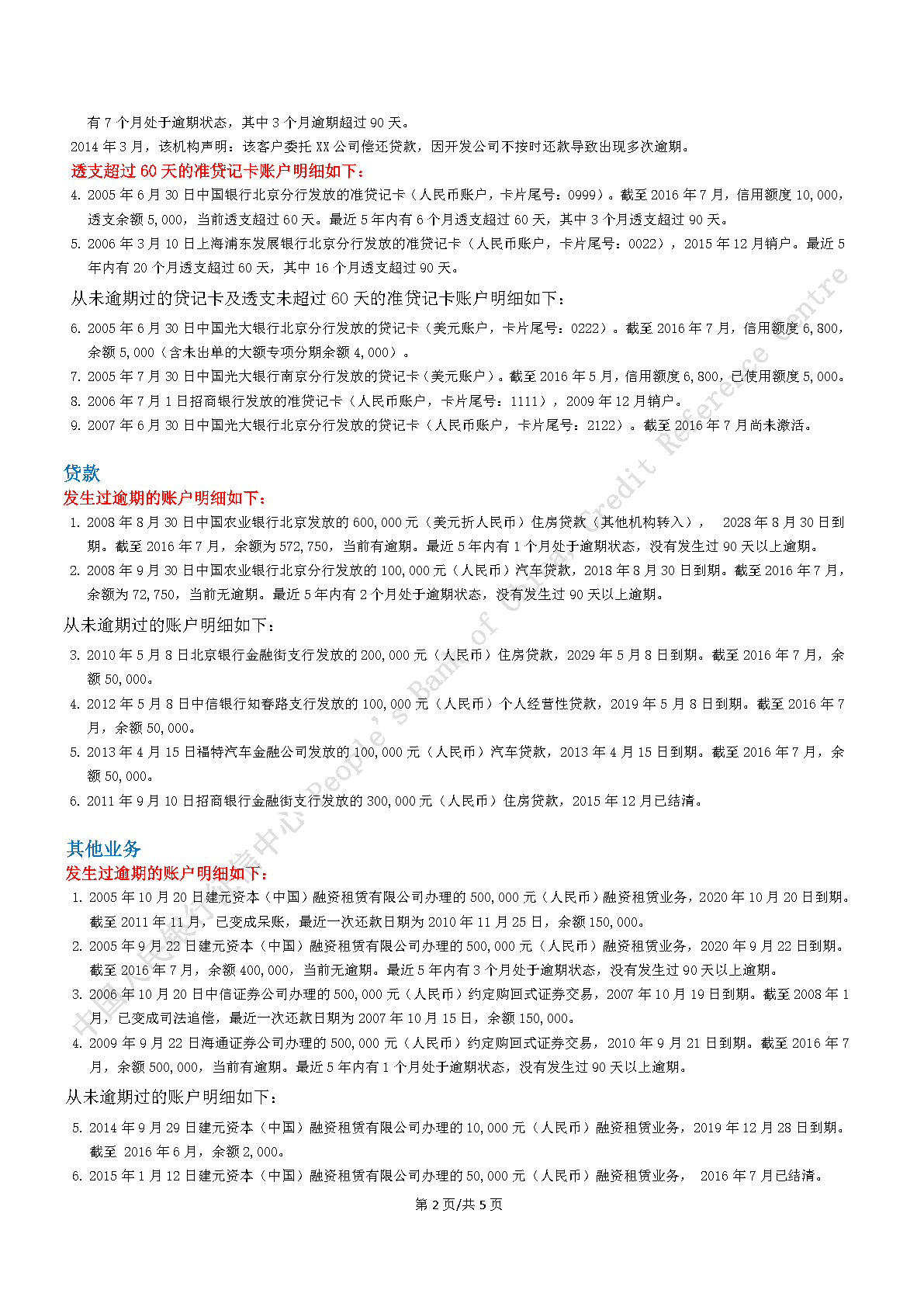

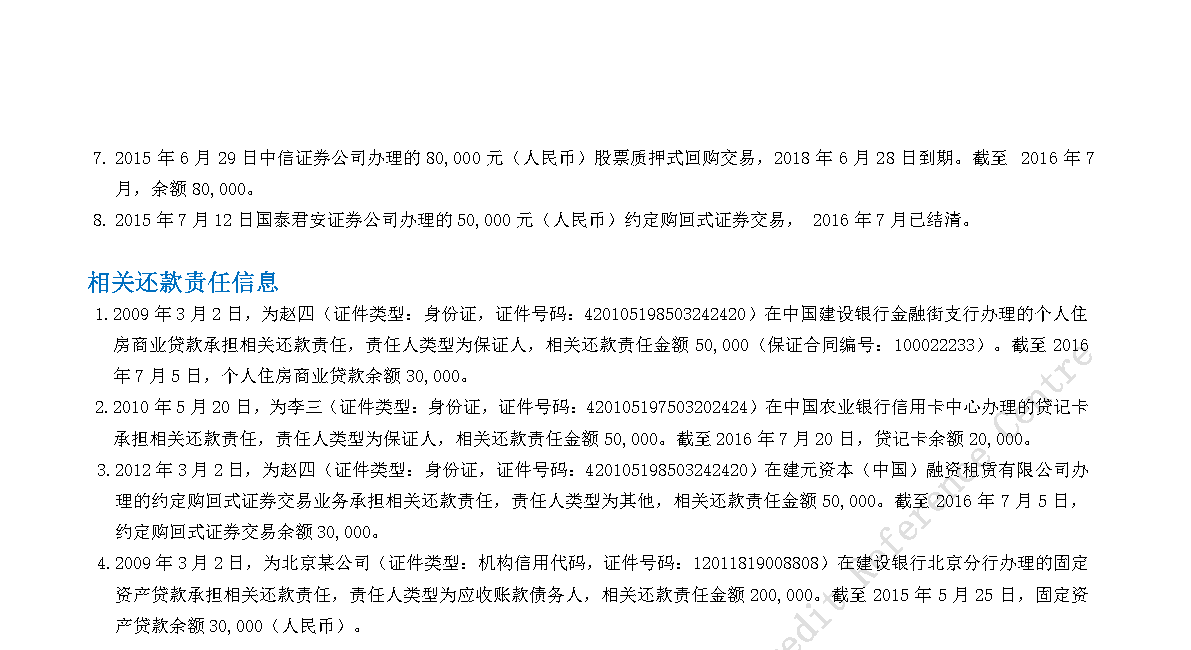

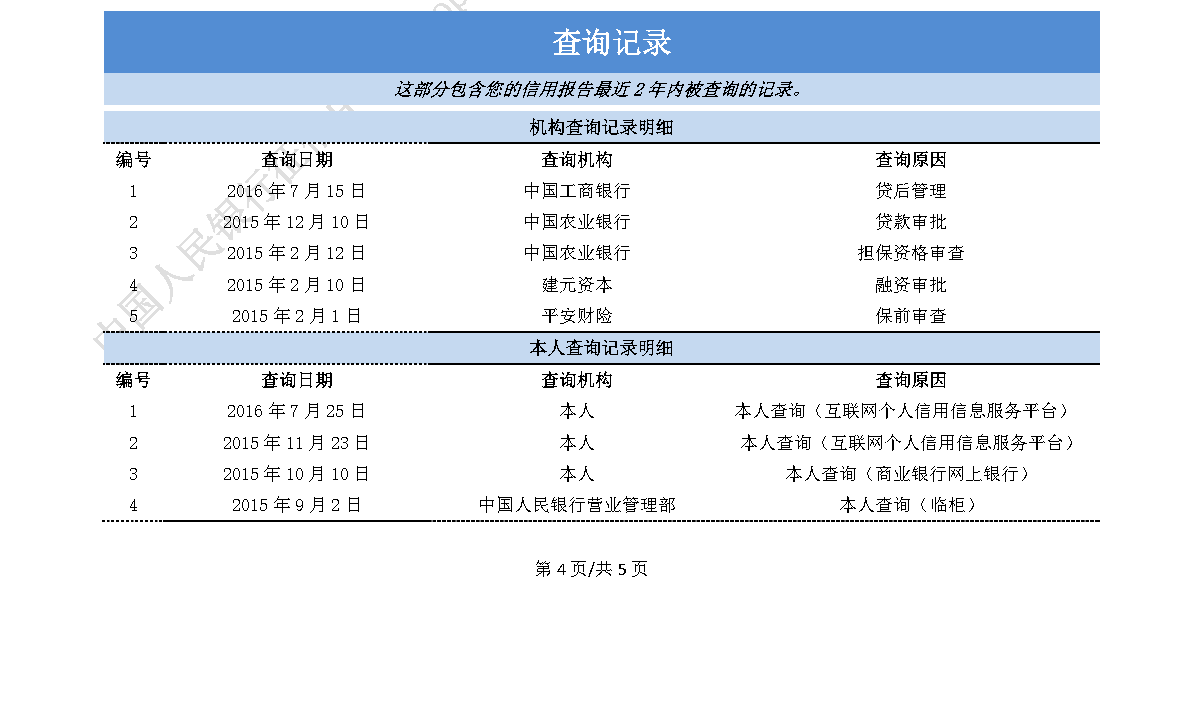

上图个人信用报告样稿红字开头段落里的信息,就是平常说的已经“上征信”了,即逾期还款信息已在个人信用报告上有记录。因此消费者急需知道,自己所用的分期逾期还款后,是否会在中国人民银行征信中心的个人信用报告上产生逾期记录,然后才能作出下一步的决策。消保盾在此文讨论的即是,如何在未逾期之前,判断出自己所用的分期是否上征信。

仔细研读上边的个人信用报告样稿,你会发现,无论是从未逾期的信息,还是已经逾期的信息,要么就是贷款,要么就是与贷款相关,或者虽然看着不是贷款,但究其本质,实质上还是与贷款相关,所以个人信用报告主要就是展现与贷款履约有关的信息。比如,“你贷了多少钱”,就是你的整体负债情况,包括在哪家银行借了多少款,办了几张信用卡、每张卡的信用额度是多少等;“你按时还款了吗”,就是你在什么时候还了什么钱,是不是按合同约定及时、足额偿还了贷款或信用卡账单等。

根据个人信用报告的上述特征,判断分期是否上征信的第一个方法就有了,查看一下你与培训机构及分期工具签订的全部合同,查看所签订的合同里面是否有一份贷款合同,也可能叫做贷款协议,或者借款合同、借款协议。合同名称不是关键,关键是合同内容,合同内容是否为你与银行(小额贷款公司、消费金融公司)等有贷款发放资质的机构签订的贷款合同,如果答案为否,那么大概率不上征信。这个大概率到底是多大的概率,消保盾没有统计,事实上也不可能统计出来,因为不上征信的分期平台太容易搭建了,有些经营者过段时间就会废弃之前的分期工具,重新搭建一个新的分期工具,非要说一下数字概率的话,消保盾认为,只要不是贷款合同,90%以上都不上征信。

消保盾接着讲,没有贷款合同但却有可能上征信的情形。假如,你想在培训机构报班学习英语,但培训课价格为一万两千元,而你一下子拿不出这么多钱。于是,培训机构对你说,你还可以先学后付,就是承诺每月支付给培训机构1000元,然后就可以开始学习了。你觉得这种付款方式对你很合适,然后你与培训机构之间签订了一份每月支付一千元,连续支付十二个月培训费的教育培训合同。这份合同与传统的教育培训合同唯一的区别就付款方式不同,传统的教育培训服务要求提前一次性支付全款,而你现在可以赊账,并且还是按月赊账。如果你赊账后不按约定付款,这当然属于不讲信用的行为,但这种不讲信用的信息并不会收录到中国人民银行征信中心运营的国家金融信用信息基础数据库,所以不上征信。

如果每位学员均采用向培训机构分期支付培训费的付款方式,培训机构将面临房租、水电、工资等硬性支出的巨大资金压力,如果资金流跟不上,培训机构随时可能倒闭。 为了持续运营下去,培训机构就需要筹措运营资金,但培训机构一般都是轻资产公司,房子是租的,教师是聘的,银行并不喜欢给这种轻资产的培训机构放贷。把培训机构想象成一个人,当一个人急需用钱但又借不到钱的时候怎么办?

最简单的办法就是看看自己还有什么值钱的东西,卖了换钱。那培训机构还有什么东西可以卖了换钱呢?有人说,可以卖知识卖技能。但培训机构本身就是靠卖知识生存,知识本身不值钱,把知识卖出去才值钱。正常的经营模式是,学员先支付培训费用,培训机构通过英语教材编写、课程设计、教师授课等方式,将英语知识传授给学员,培训机构因此获得收入。培训机构把知识出售给你,但你又不能提前一次性支付全款,只能按月向培训机构支付余款,然后才导致培训机构面临生存的资金压力。培训培训既不能获得银行贷款,又不能靠变卖现有资产筹措资金,从普通人的视角来看,培训培训机构似乎只有倒闭一条路了。但在金融人士的眼里,培训机构还有一项很值钱的资产,那就是培训机构的应收账款。

什么叫应收账款呢?应收账款是企业在销售商品或提供服务后,客户应支付给企业但尚未支付的款项。以报班学英语为例,英语培训课的价格为一万两千元,而你暂时拿不出这么多钱,然后你与培训机构之间签订了一份每月支付一千元,连续支付十二个月培训费的教育培训合同,培训机构在没有收到你的全款一万两千元的时候,培训机构就开始给你提供英语培训课程了。 对培训机构来说,你应支付给培训机构但尚未支付的这一万两千元就是培训机构的应收账款。

那么如何将培训机构的应收账款变现呢?理论上很简单,就是培训机构把应收账款当作普通商品一样卖(转让)给其他公司,然后其他公司会提前给培训机构一笔现金,然后培训机构会告诉你,以后不需要向培训机构按月支付费用了,你按月向其他公司支付费用即可(实践中就是一份应收账款转让通知书与签收确认书)。收购培训机构应收账款的其他公司的目的是为了赚钱,所以其他公司收购培训机构的应收账款的时候,他们支付给培训机构的现金数额是打折的,比如1万元的应收账款可能只卖8000元,这里的差额就是其他公司的利润。通过上述操作,培训机构就通过出售(转让)应收账款的方式解决了资金问题,这就是保理融资, 这里提到的“其他公司”叫做保理公司,培训机构和保理公司之间就应收账款出售(出售)事宜签订的合同,就叫保理合同。

上边的例子只是为了方便讲解,如果培训机构先与你签订分期付款的教育培训合同,然后再找保理公司,有保理公司同意收购培训机构的应收账款后,培训机构再与保理公司签订保理合同,再向你发出应收账款转让通知书,这一套流程走下来,可能保理融资款还没到账,培训机构已经倒闭了。实践中,培训机构在你报班前就已经找好保理公司,你与培训机构签订分期付款的培训合同之时,已经同时签署了应收账款转让通知书、签收确认书等一系列合同文件,在上述系列合同文件签署完毕之时,培训机构与保理公司之间的保理合同亦同时签署完毕,培训机构同时拿到了保理公司支付的融资款。作为学员的你,在上述系列合同文件签署完毕之时,法律上已经不欠培训机构任何费用,而只欠保理公司费用,整个流程简要归纳如下 :

第一、培训机构与学员签订培训合同,约定培训机构提供的培训内容,学员应分期向培训机构支付学费;

第二、培训机构与保理公司签订保理合同,培训机构将学员的应收账款(学费)转让给保理公司,培训机构获得相应的融资款项;

第三、培训机构向学员发送应收账款转让通知,告知学员今后需向保理公司支付剩余学费;

第四、学员根据分期付款安排,按时向保理公司支付学费。

从学员角度来看,上述流程最大的变化就是,学员原本应分期支付给培训机构的学费,引入保理公司后,变成了学员应分期向保理公司支付学费。整个过程对学员来说,本质上还是赊账,并非贷款,所以仍然不上征信。绝大部分所谓的分期工具都是这种类型,因为本质上还是赊账,所以不上征信。

但极少数分期又在上述流程基础上引入担保公司,引入担保公司后,如果逾期不还,确实可以上征信。他们是如何变相给消费者上征信呢?前文提到,上述流程最大变化是,学员原本应分期支付给培训机构的学费,引入保理公司后,变成了学员应分期向保理公司支付学费。如果学员未按期向保理公司支付学费怎么办?这个时候,保理公司提出,要求学员找担保公司提供担保,如果学员未按期向保理公司支付费用,就由担保公司替学员向保理公司垫款代偿,担保公司代偿后,就会在中国人民银行征信中心的个人信用报告上出现一笔垫款信息,从而变相给你上征信。对于消费者来说,快速简单识别的方法就是查看你所签订的合同中是否有一份担保合同,然后再查看上面是有担保公司加盖公章,既是担保合同,又有担保公司在上面加盖公章,逾期不还之后,才有上征信的可能。

为什么说是可能上征信,而不是必然上征信呢?因此这些担保公司提供的担保服务在形式上合法合规,但实质上是违反监管部门规定的,他们名为提供担保服务,实际是给奸商提供所谓上征信服务,便于奸商利用上征信威胁消费者交纳原本不应交纳的费用。所以即便是这种情形,消费者也不必过于恐慌,可以查看消保盾发表的历史文章查看应对方法。

如果你对如何判断是否上征信还有其他疑问,可以留言,消保盾将持续更新此文章,本文标题为《消保盾教你判断分期是否上征信20240624》,更新后的文章标题将更新为最新的日期。